Petroyuan y Arabia Saoudita : de la tentación del « QE militar » estadounidense al nacimiento del Medio Oriente 3.0

Finales de 2017 – principios de 2018: todos los grandes bancos centrales occidentales abandonan las políticas monetarias no convencionales, las famosas expansiones cuantitativas que han proporcionado liquidez a los bancos en plena crisis de confianza mutua de la poscrisis de los créditos de alto riesgo.

Finales de 2017 – principios de 2018: todos los grandes bancos centrales occidentales abandonan las políticas monetarias no convencionales, las famosas expansiones cuantitativas que han proporcionado liquidez a los bancos en plena crisis de confianza mutua de la poscrisis de los créditos de alto riesgo.

QE fiscales en los países ricos

El Banco Central Europeo, el Banco de Inglaterra (BoE) y el de Japón (BoJ) se aproximan a una ralentización de la adquisición de obligaciones. En Europa, Draghi no ha parado de repetirlo[1], el banco central no puede hacerlo todo y, por lo tanto, será necesario aplicar reformas estructurales a la moneda única. De ahí que se hable de una “QE fiscal”[2] (que fundamentalmente permitiría financiar las infraestructuras mediante un endurecimiento de las políticas fiscales a nivel europeo) que estaría al servicio de la economía real y sería el refuerzo lógico del plan Juncker[3].

La política anunciada por el BoJ consiste grosso modo en la misma estrategia, excepto porque esta no necesita consolidar una gobernanza para su moneda como condición previa. La reciente victoria electoral de Shizo Abe establece a priori las condiciones necesarias y suficientes para iniciar la transición de disminución del ritmo de las adquisiciones y de su deuda (200% del PIB)[4].

QE militares en el resto

En cuanto al BoE, aún no ha anunciado el fin del endurecimiento de su política monetaria, pero con los problemas de inflación que confronta actualmente (3% a pesar de una subida de los tipos) no debería tardar en verse obligado a hacerlo[5]. Es probable que el Reino Unido, que ha experimentado importantes problemas de endeudamiento[6], no contemple una política fiscal como opción. Así pues, ¿podrían iniciar también ellos una convincente QE militar? ¿o finalmente será Europa el único salvavidas disponible?

En EE.UU., las cosas son algo diferentes. La Fed puso fin a su QE hace ya 3 años y, desde entonces, se limita a cuidar de sus inventarios, reinvirtiendo sistemáticamente obligaciones próximas al vencimiento en obligaciones nuevas[7]. No obstante, en el mes de octubre, la Fed comenzó a disminuir el inventario de obligaciones que había adquirido para sostener su economía. Esta disminución, básicamente, se lleva a cabo: 1/ “anulando” los asientos monetarios creados en cuentas bancarias (por la parte de la pura creación monetaria); 2 / encontrar verdaderos clientes para la emisión o renovación de bonos del Tesoro, ya que la Fed ya no desempeña este papel. Problema: en un mundo ya multipolar y ultracompetitivo, ¿cómo se puede crear un fuerte diferencial positivo de atractivo de la economía estadounidense?

Los bonos del Tesoro podrían venderse a los propios ciudadanos estadounidenses. Pero para eso, ¿tendrían que tener ahorros? No siempre es el caso. Al contrario, actualmente se está observando un nuevo aumento de la deuda de las familias y de los impagos[8]. Esta situación nos dice dos cosas. Lo primero, que una política fiscal ya no es más factible que la venta de bonos del Tesoro a los estadounidenses. Lo segundo, que no hay tiempo que perder si queremos evitar una nueva crisis de los créditos de alto riesgo.

Este segundo punto demuestra que la estrategia de reactivación de la economía por debilitamiento del dólar (y el consecuente enriquecimiento de los productos importados) es una política a demasiado largo plazo.

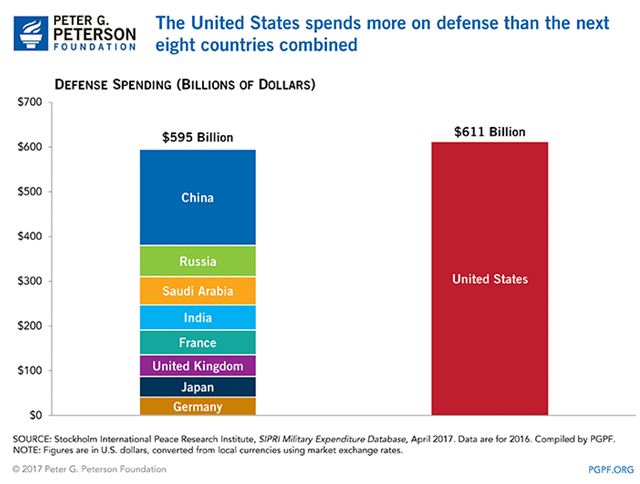

¿Con qué cuenta EE. UU., cuando ha presentando un potencial de altísima rentabilidad, además de con su famoso aparato militar-industrial? De hecho, no dispone de gran cosa, al menos nada que no se haya aprovechado ya al máximo. A pesar de todo, según lo que se incluye en el presupuesto militar, este supone un gasto de entre 0,7 y 1 billones de dólares al año[9]…

Gráfico 1 – Presupuestos militares de 2016 de los nueve países que más gastan. Fuente: PGPF.

Gráfico 1 – Presupuestos militares de 2016 de los nueve países que más gastan. Fuente: PGPF.

Es así como a nuestro equipo se le ocurrió el concepto de “QE militar”, que hace eco de la “QE fiscal” europea. La cuestión ahora es: ¿cómo podría EE. UU. optimizar de manera rápida y significativa la rentabilidad de esta parte de su economía?

Las tres pistas

Aparecen tres sencillas pistas:

Pista europea: EE.UU. echa leña al fuego de los numerosos conflictos en todo el mundo, justificando una presencia que hace pagar a los países involucrados. La crisis euro-rusa de 2014, el despliegue de tropas de EE.UU. y la OTAN en Europa y el aumento de las contribuciones al presupuesto por parte de los miembros de la Alianza son, a fin de cuentas, una primera aplicación de esta noción de QE militar (además, en el momento preciso en que la Fed pone fin a su QE…).

Defectos:

. Al aumentar sus contribuciones, los aliados recuperan el control de las funciones de mando y pueden utilizar este margen de maniobra para calmar las tensiones (Corea del Sur es un buen ejemplo).

. Se gana, pero también se pierde: incluso si los aliados contribuyen más al presupuesto, si el presupuesto total aumenta, la parte estadounidense también aumenta.

. Y si nadie calma las tensiones, también hay riesgo de agitación, lo cual no figura entre los objetivos del aparato militar estadounidense: gasto, transparencia sobre la preeminencia real del ejército estadounidense sobre los demás, imagen desastrosa que conduce al despliegue de estrategias de desvinculación del aliado estadounidense.

2 – Pista japonesa: en lugar de invertir en lo “militar”, EE. UU. está invirtiendo en lo “industrial” y efectuando una verdadera reforma de su aparato conforme a un principio de racionalidad económica: disminución de los gastos (bases, hombres, misiones, etc.…) y optimización de los ingresos (venta de armamento). Según esta lógica, siempre puede haber interés por avivar un conflicto, pero permitiendo que los países involucrados mantengan su independencia estratégica (una tendencia que Japón ejemplifica bien[10])

Defecto: El mundo se puede convertir en un lugar muy peligroso, lo cual no interesa a nadie. Ningún dirigente moderno puede ignorar el hecho de la globalización (no económica, sino social: todo lo que llega a un punto dado tiene consecuencias de punta a punta del mundo).

3 – Pista próximo-oriental (?): EE.UU. apuesta firmemente por disparar los gastos militares en un mundo multipolar para beneficiarse de este mercado cuando su primacía tecnológica aún está demostrada y es creíble[11]. Están recuperando la confianza de sus futuros clientes, adoptando una mayor imparcialidad en los conflictos, incluso participando en la reducción de las tensiones. Están recuperando parte de los gastos asociados a la instauración de los sistemas de defensa de los grandes agentes geopolíticos emergentes, que comienzan a centrar mucho más su atención en Rusia o China. Están obteniendo márgenes, devolviendo recuperación a la economía e incluso pueden reinvertir parte de los beneficios en investigación para aumentar de nuevo sus posibilidades de mantenerse por delante de sus competidores (es Oriente Próximo el que está inaugurando – si el análisis que presentamos en las Perspectivas de este número es correcto – esta nueva estrategia).

Defecto: Aunque estas condiciones de despliegue del mercado mundial de armas son más tranquilizadoras, el mundo puede igualmente convertirse en un lugar peligroso con el tiempo. Salvo si se dan simultáneamente a la instauración de una nueva gobernanza multipolar que, particularmente sobre el plano estratégico, constituye la base de la confianza de sus socios con respecto a sistemas militares de defensa y no de ataque.

En cifras…

Hagamos ahora un pequeño ejercicio mental. El país ya no dispone de los medios para mantener las 800 bases militares que posee en el extranjero y que le cuestan unos 160.000 millones de dólares al año[12].

Gráfico 2 – Bases militares estadounidenses en el extranjero, 2015. Fuente: Politico.

Gráfico 2 – Bases militares estadounidenses en el extranjero, 2015. Fuente: Politico.

Si EE.UU. abandonara la mitad de sus bases extranjeras, ahorraría alrededor de 65.000 millones al año[13]. Por otra parte, en un mundo multipolar en el que la paz depende del equilibrio de las fuerzas, la necesidad de armas sigue siendo enorme. Así, por ejemplo, Japón está volviendo a militarizarse rápidamente[14]. La exportación estadounidense de armas se vería considerablemente potenciada. Si por ejemplo aumentase un 50%, supondría un aumento de 25.000 millones de ingresos adicionales[15]. Así, se alcanzarían los 90.000 millones de dólares al año en ahorros y beneficios. Si además se tiene en cuenta el gran aumento del presupuesto militar para 2018, dispuesto por Trump con el apoyo prácticamente unánime del congreso[16], se obtendría un “incentivo” del orden de 150.000 millones de dólares al año. He aquí la nueva QE, una “QE militar” en el sentido de que, ahora más que nunca (y eso es mucho decir para EE. UU.), la economía se apoya en gran medida en el gasto militar. Las cantidades en juego son evidentemente mucho menores que en el caso de la QE de la Fed, pero también hay que recordar que un apoyo semejante es mucho más eficaz en la economía real. Por otra parte, ya comienzan a vislumbrarse los primeros signos de sustitución del petrodólar por la QE militar que acabamos de describir. Como prueba de ello, en 2016, la exportación estadounidense de armas a Arabia Saudita aumentó, mientras que al mismo tiempo la importación estadounidense de petróleo proveniente del mismo país cayó en picado[17], reequilibrando así la balanza comercial entre EE.UU. y Arabia Saudita, a favor del primero. Dadas las balanzas comerciales a las que EE.UU. nos viene acostumbrando desde hace décadas, este tipo de hechos pueden interpretarse como un verdadero cambio de tendencia y como el preámbulo del famoso “aterrizaje económico” estadounidense que llevamos anticipando varios meses y que el país necesita para reducir las dosis de inyección financiera y comenzar a funcionar por sí mismo…

———————————————

[1] Último discurso hasta la fecha (18 de octubre). Fuente: BCE, 18/10/2017.

[2] Léase CNBC, 05/10/2016.

[3] Plan que ya estudiamos en nuestro artículo sobre el BEI en el GEAB No118 de octubre de 2017.

[4] Fuente: Tokyo Foundation, 09/11/2017

[5] Fuente: Seeking Alpha, 10/11/2017

[6] Fuente: The Guardian, 18/09/2017

[7] Fuente: Les Echos, 08/11/2017

[8] Fuente: Market Watch, 14/11/2017

[9] Fuente: The Balance (24/05/2017), POGO (10/02/2016).

[10] Shinzo Abe lleva unos años esforzándose por lograr modificar la constitución japonesa, de manera que el país pueda recuperar el control de su defensa nacional. Ahora mismo parece estar bien posicionado para obtener esta enmienda de aquí a 2020.

[11] Véase el artículo del GEAB nº117 (“La superioridad del ejército estadounidense en cuestión”) sobre el estrechamiento de la diferencia tecnológica entre EE. UU. y los nuevos agentes de la industria armamentística. Fuente: GEAB N°117, 15/09/2017

[12] Fuente: Mint Press News, 07/03/2016.

[13] 80.000 millones al año es la mitad de lo que cuestan las bases extranjeras, a lo que hay que sumar el gasto de personal, unos 15.000 millones. En efecto, alrededor de 300.000 soldados estadounidenses se encuentran ubicados en el extranjero. Eso significa que habría que repatriar a 150.000. Cada uno “cuesta” de media 100.000 dólares al año. Fuente: Wikipedia, aquí y aquí.

[14] Fuentes: Reuters (04/06/2016), BFMTV (05/09/2017).

[15] De media, EE. UU. exportó unos 47.000 millones al año entre 2012 y 2016. Fuente: Wikipedia

[16] En un sorprendente entendimiento entre Demócratas y Republicanos, que han concedido más de lo que Trump pedía… Señal de que sin duda todos son conscientes del apoyo a la economía que constituye el gasto militar. Fuente: New York Times, 18/09/2017.

[17] Fuente: Bloomberg, 14/11/2017.

[2] Léase CNBC, 05/10/2016.

[3] Plan que ya estudiamos en nuestro artículo sobre el BEI en el GEAB No118 de octubre de 2017.

[4] Fuente: Tokyo Foundation, 09/11/2017

[5] Fuente: Seeking Alpha, 10/11/2017

[6] Fuente: The Guardian, 18/09/2017

[7] Fuente: Les Echos, 08/11/2017

[8] Fuente: Market Watch, 14/11/2017

[9] Fuente: The Balance (24/05/2017), POGO (10/02/2016).

[10] Shinzo Abe lleva unos años esforzándose por lograr modificar la constitución japonesa, de manera que el país pueda recuperar el control de su defensa nacional. Ahora mismo parece estar bien posicionado para obtener esta enmienda de aquí a 2020.

[11] Véase el artículo del GEAB nº117 (“La superioridad del ejército estadounidense en cuestión”) sobre el estrechamiento de la diferencia tecnológica entre EE. UU. y los nuevos agentes de la industria armamentística. Fuente: GEAB N°117, 15/09/2017

[12] Fuente: Mint Press News, 07/03/2016.

[13] 80.000 millones al año es la mitad de lo que cuestan las bases extranjeras, a lo que hay que sumar el gasto de personal, unos 15.000 millones. En efecto, alrededor de 300.000 soldados estadounidenses se encuentran ubicados en el extranjero. Eso significa que habría que repatriar a 150.000. Cada uno “cuesta” de media 100.000 dólares al año. Fuente: Wikipedia, aquí y aquí.

[14] Fuentes: Reuters (04/06/2016), BFMTV (05/09/2017).

[15] De media, EE. UU. exportó unos 47.000 millones al año entre 2012 y 2016. Fuente: Wikipedia

[16] En un sorprendente entendimiento entre Demócratas y Republicanos, que han concedido más de lo que Trump pedía… Señal de que sin duda todos son conscientes del apoyo a la economía que constituye el gasto militar. Fuente: New York Times, 18/09/2017.

[17] Fuente: Bloomberg, 14/11/2017.

No hay comentarios:

Publicar un comentario

Se permiten solo aquellos comentarios que no sean ofensivos en su forma o su contenido, debiendo ser expresados en cualquier caso, con respeto a las personas e instituciones.