Tras décadas considerando el gasto militar un problema ajeno, Europa vuelve a abrir la cartera de defensa. Estos son los sectores que se beneficiarán.

Europa ha decidido que quiere defenderse en sus propios términos tras décadas tratando los presupuestos militares como una partida más que se podía recortar o ignorar discretamente.

El punto de inflexión fue la invasión a gran escala de Ucrania por parte de Rusia en 2022, aunque el ajuste de cuentas venía gestándose desde hacía años. El gasto en Defensa de la UE pasó de 218.000 millones de euros en 2021 a una cifra estimada de 381.000 millones en 2025, según la Agencia Europea de Defensa, un aumento del 75% en solo cuatro años.

Ese año, el gasto militar mundial alcanzó la cifra récord de 2,9 billones de dólares, con Europa como principal motor, un aumento del 14% hasta 864.000 millones de dólares (742.000 millones de euros), según el Instituto Internacional de Estudios para la Paz de Estocolmo (SIPRI). Alemania, por primera vez desde 1990, superó el objetivo del 2% del PIB fijado por la OTAN y llegó al 2,3%.

Después llegó la maquinaria política para hacerlo permanente. El plan ReArm Europe de la UE, oficialmente Readiness 2030, aspira a movilizar 800.000 millones de euros en inversiones en Defensa, con la Comisión Europea captando hasta 150.000 millones en los mercados de capitales mediante un nuevo instrumento denominado SAFE, por sus siglas en inglés, 'Security Action for Europe'.

La cláusula de salvaguardia del Pacto de Estabilidad y Crecimiento permite ahora a los Estados miembros aumentar el gasto en Defensa al margen de las reglas fiscales habituales. Según la Comisión, un incremento del 1,5% del PIB en los presupuestos de Defensa podría generar casi 650.000 millones de euros de margen fiscal en cuatro años.

A medida que los principales países de la UE se movilizan para reactivar una producción militar que llevaba años rezagada, un puñado de industrias está recogiendo los frutos.

1. Industria manufacturera vinculada a la Defensa

Los contratistas tradicionales de Defensa en Europa, como Rheinmetall, Leonardo, Saab y otros grupos del sector, atraviesan un momento que habría parecido inverosímil hace una década, cuando las acciones de Defensa se consideraban inversiones políticamente incómodas.

Solo la capacidad de producción de munición de la UE pasó de en torno a 300.000 proyectiles al año en 2022 a una cifra estimada de dos millones a finales de 2025, un ritmo de expansión industrial que, según el 'Financial Times' y el servicio de estudios del Parlamento Europeo, supera en un factor de tres las tasas de crecimiento en tiempos de paz.

En Alemania, los pedidos nacionales vinculados a las industrias de Defensa aumentaron más de un 50% a finales de 2025 respecto a unos niveles ya elevados tras la invasión.

La Comisión Europea está canalizando ahora fondos específicamente para ampliar las líneas de producción de los grandes contratistas y reducir los plazos de entrega, que en algunos sistemas de Defensa antiaérea se alargan actualmente varios años.

El problema de fondo es que el mercado europeo de Defensa nunca llegó a integrarse de forma adecuada. Según la Conferencia de Seguridad de Múnich, solo el 9% de los contratos licitados se ha adjudicado históricamente a proveedores de otros Estados miembros de la UE, mientras que las empresas nacionales han acaparado más de tres cuartas partes del total.

Esa es la ineficiencia que la nueva oleada de gasto intenta corregir, por ahora con éxito limitado.

2. Drones

Si hay una tecnología que Ucrania ha grabado a fuego en la reflexión militar europea, es el dron. Barato, prescindible, letal y producido a escala por Rusia a un ritmo que la industria europea aún no puede igualar.

La respuesta ha sido rápida y costosa. Francia se ha comprometido a destinar 8.500 millones de euros a ampliar sus reservas de munición y drones en el marco de su actualizada ley de programación militar, lo que incluye un aumento del 400% de sus existencias de drones explosivos antes de 2030.

En abril de 2026, Alemania y Ucrania firmaron un paquete de Defensa de 4.000 millones de euros que incluye acuerdos para la producción conjunta de drones, parte de un esfuerzo más amplio para impulsar la fabricación europea de sistemas autónomos.

La UE puso en marcha a comienzos de 2026 la Iniciativa Europea de Defensa contra Drones (EDDI, por sus siglas en inglés), que pretende construir para 2027 un escudo antidrones de varias capas y cobertura de 360 grados en los Estados miembros.

La empresa alemana Quantum Systems, cuyo dron Vector ha sido probado en combate en Ucrania, se ha consolidado como uno de los fabricantes de ISR más destacados de Europa, con fuentes de ingresos que crecen tanto en el segmento militar como en el comercial.

. Ciberseguridad

El ciberespacio se reconoce ya como un dominio más de la guerra y los Gobiernos europeos están gastando en consecuencia, aunque el foco ha pasado de la 'seguridad informática' a la protección de las infraestructuras críticas.

En 2025, la UE destinó 145,5 millones de euros a reforzar la ciberseguridad de las pymes, las administraciones públicas y los proveedores sanitarios.

El 20 de enero de 2026, la Comisión Europea propuso un nuevo paquete de ciberseguridad que incluye modificaciones de la directiva NIS2, con el objetivo de simplificar el cumplimiento y reforzar la cadena de suministro de TIC de la UE frente a riesgos procedentes de terceros países.

El Banco Europeo de Inversiones incluye explícitamente la ciberseguridad entre sus prioridades de financiación en materia de Defensa y seguridad. Las cifras de mercado son elevadas, aunque las metodologías difieren según las consultoras.

Los ingresos del sector europeo de la ciberseguridad aumentaron un 10% interanual en abril de 2026, según las cifras de Panel Europe de CONTEXT, mientras que la gestión de identidades y accesos, el segmento más directamente vinculado a la protección de sistemas gubernamentales y militares sensibles, creció un 18%.

La naturaleza de doble uso de la inversión en ciberseguridad implica que el gasto en Defensa está arrastrando al alza el gasto en seguridad comercial.

4. Metales industriales

La lógica es sencilla, el material militar pesa y está hecho de metal. Buques, vehículos blindados, sistemas de artillería, lanzadores de misiles, todos son intensivos en metales de una forma en que no lo son los contratos de software o los servicios de consultoría.

Goldman calcula que en torno al 40% del incremento del gasto en Defensa en Europa se destinará a la adquisición de equipos con un alto contenido de metales, aproximadamente el doble de la norma habitual del 20% en la OTAN.

El efecto agregado es significativo. Goldman prevé que el rearme europeo elevará un 6% la demanda total de metales industriales de la región de aquí a 2027, un aumento notable si se tiene en cuenta que la Defensa solo representaba en torno al 2% del uso de metales en Europa en 2023.

A escala mundial, el banco estima que el tirón provocado por la Defensa podría añadir un 0,9% a la demanda de cobre, un 1,3% a la de níquel y un 0,4% a la de acero. El cobre, presente en prácticamente todos los sistemas militares, desde vehículos y armamento hasta cableado, infraestructuras eléctricas y comunicaciones, se perfila como el principal beneficiado.

El informe sectorial de ING sobre la UE para 2026 también señala la fabricación de material de Defensa intensivo en metales como uno de los principales motores de crecimiento del sector manufacturero, junto con la inteligencia artificial y las infraestructuras de electrificación.

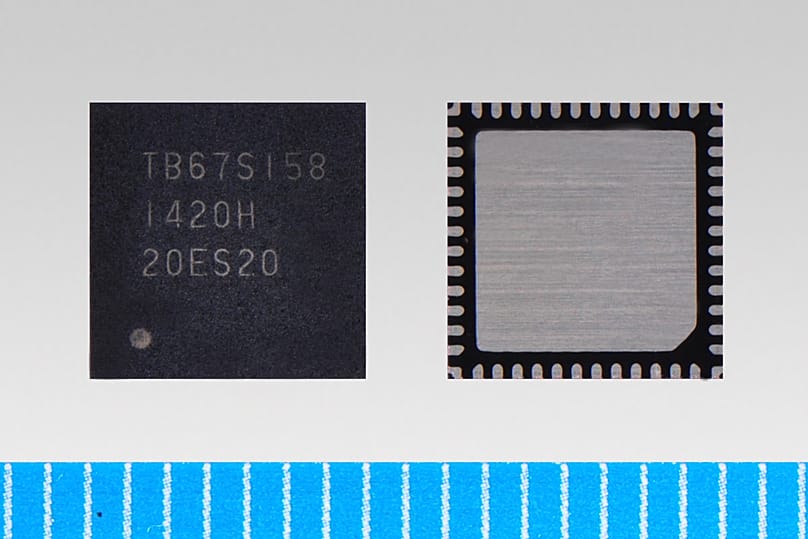

5. Semiconductores

Este puede ser el punto más incómodo de la lista, porque el auge responde en parte a la consciencia de hasta qué punto Europa estaba expuesta a interrupciones en las cadenas de suministro de semiconductores.

Las plataformas de Defensa modernas, desde las unidades de guiado de misiles hasta las arquitecturas ISR y las comunicaciones cifradas, dependen de procesadores sofisticados y seguros que Europa en gran medida no fabrica.

Durante décadas, el continente confió en proveedores estadounidenses para los chips de grado militar, mientras externalizaba la fabricación a fundiciones asiáticas. Una cadena de suministro eficiente en tiempos de paz pero frágil en una crisis.

El Programa de la Industria de Defensa Europea (EDIP, por sus siglas en inglés), el instrumento de compra transfronteriza de 1.500 millones de euros lanzado en 2026, aborda directamente este problema, con financiación específicamente destinada a semiconductores de nitruro de galio utilizados en sistemas de radar y de guerra electrónica, según el centro de estudios CEPA.

El director de la Agencia Europea de Defensa ha advertido de que la base industrial de Defensa europea sigue fragmentada y depende de la microelectrónica no europea.

Como recuerda la revista 'Global Policy Journal', la posición estructural de Europa en el ecosistema mundial de semiconductores le otorga cierto margen de maniobra, pero transformar esa ventaja en una producción propia de chips de grado militar es un proyecto a más largo plazo.

No hay comentarios:

Publicar un comentario

Se permiten solo aquellos comentarios que no sean ofensivos en su forma o su contenido, debiendo ser expresados en cualquier caso, con respeto a las personas e instituciones.