La crisis sistémica global – La Unión Europea en una encrucijada en 2010: cómplice o víctima del colapso del Dólar?

Crise systémique globale - L'Union Européenne à la croisée des chemins en 2010 : complice ou victime de l'effondrement du Dollar ? http://www.leap2020.eu/GEAB-N-38-est-disponible!-Crise-systemique-globale-L-Union-Europeenne-a-la-croisee-des-chemins-en-2010-complice-ou_a3879.html

Crise systémique globale - L'Union Européenne à la croisée des chemins en 2010 : complice ou victime de l'effondrement du Dollar ? http://www.leap2020.eu/GEAB-N-38-est-disponible!-Crise-systemique-globale-L-Union-Europeenne-a-la-croisee-des-chemins-en-2010-complice-ou_a3879.html.svg/800px-Flag_of_Germany_(state).svg.png) Umfassende weltweite Krise – Die Europäische Union 2010 am Scheideweg : Protagonist oder Opfer des Dollar-zusammenbruchs? http://www.leap2020.eu/GEAB-N-38-ist-angekommen!-Umfassende-weltweite-Krise-Die-Europaische-Union-2010-am-Scheideweg%C2%A0-Protagonist-oder-Opfer_a3881.html

Umfassende weltweite Krise – Die Europäische Union 2010 am Scheideweg : Protagonist oder Opfer des Dollar-zusammenbruchs? http://www.leap2020.eu/GEAB-N-38-ist-angekommen!-Umfassende-weltweite-Krise-Die-Europaische-Union-2010-am-Scheideweg%C2%A0-Protagonist-oder-Opfer_a3881.html Global Systemic Crisis – The European Union at a crossroads in 2010: an accomplice or a victim of the collapse of the dollar? http://www.leap2020.eu/GEAB-N-38-is-available!-Global-Systemic-Crisis-The-European-Union-at-a-crossroads-in-2010-an-accomplice-or-a-victim-of_a3885.html

Global Systemic Crisis – The European Union at a crossroads in 2010: an accomplice or a victim of the collapse of the dollar? http://www.leap2020.eu/GEAB-N-38-is-available!-Global-Systemic-Crisis-The-European-Union-at-a-crossroads-in-2010-an-accomplice-or-a-victim-of_a3885.html- Nota publica de GEAB -Global Europe Anticipation Bulletin-N°38 (17 de octubre de 2009) -

Las grandes tendencias de las fases 4 y 5 de la crisis sistémica global (fases de decantación y de desarticulación geopolítica mundial) se revelan cada día un poco más (1). Todo el mundo se ha dado cuenta de que Estados Unidos se ve arrastrado a una espiral incontrolable que asocia la insolvencia generalizada del país a la incompetencia flagrante de las elites estadounidenses para aplicar las soluciones necesarias. La anunciada cesación de pagos de EEUU está en marcha como lo ilustra la caída del USD y la fuga de capitales del país: lo único que no se conocen aún es el nombre del liquidador y el reconocimiento de la quiebra, pero esto no la

Las grandes tendencias de las fases 4 y 5 de la crisis sistémica global (fases de decantación y de desarticulación geopolítica mundial) se revelan cada día un poco más (1). Todo el mundo se ha dado cuenta de que Estados Unidos se ve arrastrado a una espiral incontrolable que asocia la insolvencia generalizada del país a la incompetencia flagrante de las elites estadounidenses para aplicar las soluciones necesarias. La anunciada cesación de pagos de EEUU está en marcha como lo ilustra la caída del USD y la fuga de capitales del país: lo único que no se conocen aún es el nombre del liquidador y el reconocimiento de la quiebra, pero esto no la  retrasa. Y, al igual que su líder, Occidente (incluyendo a Japón) cada día retrocede un poco más con la aplicación de sus nuevas orientaciones políticas, económicas, financieras y diplomáticas (2), ya está en plena decadencia como la OTAN en Afganistán (3).

retrasa. Y, al igual que su líder, Occidente (incluyendo a Japón) cada día retrocede un poco más con la aplicación de sus nuevas orientaciones políticas, económicas, financieras y diplomáticas (2), ya está en plena decadencia como la OTAN en Afganistán (3).

Las grandes tendencias de las fases 4 y 5 de la crisis sistémica global (fases de decantación y de desarticulación geopolítica mundial) se revelan cada día un poco más (1). Todo el mundo se ha dado cuenta de que Estados Unidos se ve arrastrado a una espiral incontrolable que asocia la insolvencia generalizada del país a la incompetencia flagrante de las elites estadounidenses para aplicar las soluciones necesarias. La anunciada cesación de pagos de EEUU está en marcha como lo ilustra la caída del USD y la fuga de capitales del país: lo único que no se conocen aún es el nombre del liquidador y el reconocimiento de la quiebra, pero esto no la retrasa. Y, al igual que su líder, Occidente (incluyendo a Japón) cada día retrocede un poco más con la aplicación de sus nuevas orientaciones políticas, económicas, financieras y diplomáticas (2), ya está en plena decadencia como la OTAN en Afganistán (3).Según el LEAP/E2020, el año 2010 ubicará a la Unión Europea en el centro de cuatro restricciones estratégicas que le impondrá opciones urgentes en un contexto de un colapso acelerado del campo occidental, que se podrían simplificar resumiéndolo en el destino del USD. Estas opciones definirán permanentemente el papel de los europeos en el mundo posterior a la crisis. O se consolidan como protagonistas-clave de la estructuración del mundo del mañana, afirmando su propia visión del futuro y buscando socios ad hoc sin exclusividad; o se contentarán con ser condescendientes del naufragio de  Occidente siguiendo a ciegas a Washington en su descenso al infierno. En el primer caso, la UE asumiría plenamente su papel histórico de restaurar el control del destino colectivo europeo; en el segundo, resultaría ser el ariete occidental del COMECON (4), apéndice sin futuro de la superpotencia tutelar.

Occidente siguiendo a ciegas a Washington en su descenso al infierno. En el primer caso, la UE asumiría plenamente su papel histórico de restaurar el control del destino colectivo europeo; en el segundo, resultaría ser el ariete occidental del COMECON (4), apéndice sin futuro de la superpotencia tutelar.

Occidente siguiendo a ciegas a Washington en su descenso al infierno. En el primer caso, la UE asumiría plenamente su papel histórico de restaurar el control del destino colectivo europeo; en el segundo, resultaría ser el ariete occidental del COMECON (4), apéndice sin futuro de la superpotencia tutelar.Las principales tendencias ya son identificables y van según nuestro equipo a presionar desde ahora, intensamente a Europa en direcciones anticipables. Pero, la debilidad intelectual del actual liderazgo político europeo (tanto de la Unión como de los Estados miembros) obliga a afinar los pronósticos.

En todos caso, siendo la UE la mayor potencia económica y comercial mundial (5), las consecuencias de esta dinámica tendrán un impacto directo y rápido en todo el mundo sobre muchos factores esenciales, económicos, financieros y geopolíticos: tipo de cambio, precio de las materias primas, crecimiento, sistemas sociales, balances presupuestarios, gobernanza mundial. En este GEAB N°38, además de sus recomendaciones estratégicas y operativas para enfrentar la crisis y sus anticipaciones 2009-2014 del riesgo-país ante la crisis, nuestro equipo analiza las cuatro dificultades estratégicas para las cuales la UE a partir de 2010 deber á aportar respuestas de serias consecuencias, a saber:

á aportar respuestas de serias consecuencias, a saber:

á aportar respuestas de serias consecuencias, a saber: 1. Enfrentar la ruptura del sistema monetario fundado en el USD y evitar encontrarse sin impotentes ante la perspectiva de 1€=2USD.

2. Evitar la explosión de los déficits presupuestarios al estilo estadounidense y británico.

3. Responder a la intensificación de la crisis Irán/Israel/EEUU y de la guerra en Afganistán, definiendo u na posición específicamente europea.

na posición específicamente europea.

4. Aprender a trabajar de manera independiente y constructiva con los nuevos actores claves del mundo post-crisis: China, India, Brasil y Rusia particularmente.

En efecto, con relación a todos estos puntos cruciales para los europeos y el resto del mundo, no es posible esperar más allá de 2011. Para darse cuenta de esta imposibilidad de esperar más allá de 2010, basta imaginar que los europeos permanecen pasivos colectivamente ante estas cuatro dificultades.

En efecto, con relación a todos estos puntos cruciales para los europeos y el resto del mundo, no es posible esperar más allá de 2011. Para darse cuenta de esta imposibilidad de esperar más allá de 2010, basta imaginar que los europeos permanecen pasivos colectivamente ante estas cuatro dificultades.

1. Si los europeos se limitan a observar la caída del USD, sus exportaciones a Estados Unidos y muchos otros pagos en monedas vinculadas esta divisa de ahora a un año estarán completamente destruidas, empeorando la crisis económica y social en la UE

2. Si los europeos, y sobre todo los dirigentes de la Eurozona, dejan avanzar los déficit públicos, como lo hace Francia, la Eurozona estará muy rápidamente presa de violentos conflictos internos entre Europeos del Norte y del Sur.

3. Si los dirigentes europeos se limitan a seguir el eje Israel/Washington en la cuestión nuclear iraní y en cuanto a Afganistán en sintonía con la administración Obama, entrarán en un proceso de confrontación con sus opiniones públicas para las que no están preparados, ni en una posición de fuerza, arriesgándose a una grave inestabilidad política en cada Estado miembro.

4. Si los europeos se niegan a discutir de manera independiente sus eventuales intereses comunes con los chinos, indios, brasileños y rusos, simplemente se privaran de los medios de hacer valer su visión respecto a las tres limitantes precedentes ya que estos países representan hoy las potencias sin las cuales ya nada decisivo puede hacerse (6).

Evolución histórica de la porción del PBI mundial del tándem China-India (1500-2008) Fuentes: Bloomberg / Gluskin Sheff - 2009

Para nuestros investigadores, lo cierto es que 2010 es un año crucial para los europeos y su futuro colectivo. A imagen del desarrollo del conjunto de los fenómenos implicados en la crisis sistémica global actual, el tiempo sufre una fuerte contracción: todo sucede más rápidamente. Y la posición de la UE, y más particularmente de la Eurozona, frente al USD será determinante: tanto para los europeos como para el USD y el orden monetario mundial. No es que los europeos hayan escogido el año (2010) o el tema (USD). Ciertamente, los dirigentes de Eurolandia preferirían continuar con sus « business as usual ». Pero la historia está dotada de una notable ironía que pone a los « aliados» de Estados Unidos ahora contra la pared, la disyuntiva que se plantea es caer con Washington o arreglárselas sin él. En este sentido, también puede sorprender  ver a los « expertos » de todo tipo presentar locos artículos como el de Robert Fisk, « El ocaso del dólar » (7), que informa que rusos, chinos, franceses, japoneses y los países petroleros del Golfo discutirían la cotización del petróleo en otra moneda distinta al USD para dentro de nueve años. Para el LEAP/E2020, el único elemento sorprendente de esta información es el período de nueve años. Este cambio se producirá mucho más rápido, dentro de 2 años, bajo la presión de los acontecimientos. Recordemos el mundo de hace nueve años para comprender la extraordinaria aceleración de la historia que conlleva esta crisis: Bush acababa de ser elegido, el 11 de septiembre fue dos años más tarde, Estados Unidos aún no se había empantanado en Afganistán e Irak, Katrina no había arrasado Nueva Orleans, un euro valía 0,9 USD, mientras Rusia era un país a la deriva; la UE creía que elaboraba una Constitución popular, y China era un actor internacional pobre; la economía estadounidense era un ejemplo para el mundo y el Reino Unido daba lecciones ultra-liberal en toda Europa, los bancos de negocios de Wall Street parecían invencibles.... La lista podría seguir largamente, pero lo que está claro es que cada uno de estos acontecimientos habría parecido inconcebible a la mayoría de los « expertos » apenas unas semanas antes de que ocurrieran. Entonces pensar que harán falta nueve años para que se pague el petróleo en otra moneda que no sea el USD refle

ver a los « expertos » de todo tipo presentar locos artículos como el de Robert Fisk, « El ocaso del dólar » (7), que informa que rusos, chinos, franceses, japoneses y los países petroleros del Golfo discutirían la cotización del petróleo en otra moneda distinta al USD para dentro de nueve años. Para el LEAP/E2020, el único elemento sorprendente de esta información es el período de nueve años. Este cambio se producirá mucho más rápido, dentro de 2 años, bajo la presión de los acontecimientos. Recordemos el mundo de hace nueve años para comprender la extraordinaria aceleración de la historia que conlleva esta crisis: Bush acababa de ser elegido, el 11 de septiembre fue dos años más tarde, Estados Unidos aún no se había empantanado en Afganistán e Irak, Katrina no había arrasado Nueva Orleans, un euro valía 0,9 USD, mientras Rusia era un país a la deriva; la UE creía que elaboraba una Constitución popular, y China era un actor internacional pobre; la economía estadounidense era un ejemplo para el mundo y el Reino Unido daba lecciones ultra-liberal en toda Europa, los bancos de negocios de Wall Street parecían invencibles.... La lista podría seguir largamente, pero lo que está claro es que cada uno de estos acontecimientos habría parecido inconcebible a la mayoría de los « expertos » apenas unas semanas antes de que ocurrieran. Entonces pensar que harán falta nueve años para que se pague el petróleo en otra moneda que no sea el USD refle ja sólo la voluntad (cada vez más mala por otra parte) de los bancos centrales de comprar, comprar y que se siga comprando esta divisa para evitar que se hunda, francamente es dar prueba de una ingenuidad histórica que desarma. Ya en el segundo trimestre los bancos centrales de todo el mundo han comenzado a detener su acumulación de USD (el dólar sólo es el 37% de sus compras de moneda extranjera, representado el 63% de las reservas) (8). Ya en julio de 2009, casi 100 millardos (mil millones) de USD de capital neto salieron de Estados Unidos (9); pese a que el país pretende tener éxito en atraer a sus arcas más de 100 millardos de USD por mes para financiar el déficit federal (por no hablar de otros déficit públicos). En este contexto, surge una pregunta trascendental: ¿quién realmente compra los 100 millardos de USD en Bonos del Tesoro cada mes? Ciertamente, no los ciudadanos estadounidenses que están endeudados más allá de toda lógica y no tienen ni ahorro ni crédito. Ciertamente, tampoco los operadores privados extranjeros que están cada vez más preocupados por la salud de Estados Unidos. Tampoco los bancos centrales de China, Rusia y Japón que han cesado sus compras de bonos desde hace un largo tiempo, o empezaron a vender los T-bons o transformarlos de largo plazo a corto plazo; extrañamente sólo el Banco de Inglaterra parece todavía tener esta determinación (10). Entonces, sólo nos queda el « sospechoso de siempre », la FED y su red de « primary dealers », lo que significa la « impresión de billetes » de una magnitud bastante mayor de la que la FED reconoce con su política oficial de « quantitative easing » .

ja sólo la voluntad (cada vez más mala por otra parte) de los bancos centrales de comprar, comprar y que se siga comprando esta divisa para evitar que se hunda, francamente es dar prueba de una ingenuidad histórica que desarma. Ya en el segundo trimestre los bancos centrales de todo el mundo han comenzado a detener su acumulación de USD (el dólar sólo es el 37% de sus compras de moneda extranjera, representado el 63% de las reservas) (8). Ya en julio de 2009, casi 100 millardos (mil millones) de USD de capital neto salieron de Estados Unidos (9); pese a que el país pretende tener éxito en atraer a sus arcas más de 100 millardos de USD por mes para financiar el déficit federal (por no hablar de otros déficit públicos). En este contexto, surge una pregunta trascendental: ¿quién realmente compra los 100 millardos de USD en Bonos del Tesoro cada mes? Ciertamente, no los ciudadanos estadounidenses que están endeudados más allá de toda lógica y no tienen ni ahorro ni crédito. Ciertamente, tampoco los operadores privados extranjeros que están cada vez más preocupados por la salud de Estados Unidos. Tampoco los bancos centrales de China, Rusia y Japón que han cesado sus compras de bonos desde hace un largo tiempo, o empezaron a vender los T-bons o transformarlos de largo plazo a corto plazo; extrañamente sólo el Banco de Inglaterra parece todavía tener esta determinación (10). Entonces, sólo nos queda el « sospechoso de siempre », la FED y su red de « primary dealers », lo que significa la « impresión de billetes » de una magnitud bastante mayor de la que la FED reconoce con su política oficial de « quantitative easing » .

Evolución de las compras extranjeras de T-bons a largo plazo (1979 - 2009) Fuente: Market Oracle / Sean Brodick - 09/2009

ver a los « expertos » de todo tipo presentar locos artículos como el de Robert Fisk, « El ocaso del dólar » (7), que informa que rusos, chinos, franceses, japoneses y los países petroleros del Golfo discutirían la cotización del petróleo en otra moneda distinta al USD para dentro de nueve años. Para el LEAP/E2020, el único elemento sorprendente de esta información es el período de nueve años. Este cambio se producirá mucho más rápido, dentro de 2 años, bajo la presión de los acontecimientos. Recordemos el mundo de hace nueve años para comprender la extraordinaria aceleración de la historia que conlleva esta crisis: Bush acababa de ser elegido, el 11 de septiembre fue dos años más tarde, Estados Unidos aún no se había empantanado en Afganistán e Irak, Katrina no había arrasado Nueva Orleans, un euro valía 0,9 USD, mientras Rusia era un país a la deriva; la UE creía que elaboraba una Constitución popular, y China era un actor internacional pobre; la economía estadounidense era un ejemplo para el mundo y el Reino Unido daba lecciones ultra-liberal en toda Europa, los bancos de negocios de Wall Street parecían invencibles.... La lista podría seguir largamente, pero lo que está claro es que cada uno de estos acontecimientos habría parecido inconcebible a la mayoría de los « expertos » apenas unas semanas antes de que ocurrieran. Entonces pensar que harán falta nueve años para que se pague el petróleo en otra moneda que no sea el USD refleja sólo la voluntad (cada vez más mala por otra parte) de los bancos centrales de comprar, comprar y que se siga comprando esta divisa para evitar que se hunda, francamente es dar prueba de una ingenuidad histórica que desarma. Ya en el segundo trimestre los bancos centrales de todo el mundo han comenzado a detener su acumulación de USD (el dólar sólo es el 37% de sus compras de moneda extranjera, representado el 63% de las reservas) (8). Ya en julio de 2009, casi 100 millardos (mil millones) de USD de capital neto salieron de Estados Unidos (9); pese a que el país pretende tener éxito en atraer a sus arcas más de 100 millardos de USD por mes para financiar el déficit federal (por no hablar de otros déficit públicos). En este contexto, surge una pregunta trascendental: ¿quién realmente compra los 100 millardos de USD en Bonos del Tesoro cada mes? Ciertamente, no los ciudadanos estadounidenses que están endeudados más allá de toda lógica y no tienen ni ahorro ni crédito. Ciertamente, tampoco los operadores privados extranjeros que están cada vez más preocupados por la salud de Estados Unidos. Tampoco los bancos centrales de China, Rusia y Japón que han cesado sus compras de bonos desde hace un largo tiempo, o empezaron a vender los T-bons o transformarlos de largo plazo a corto plazo; extrañamente sólo el Banco de Inglaterra parece todavía tener esta determinación (10). Entonces, sólo nos queda el « sospechoso de siempre », la FED y su red de « primary dealers », lo que significa la « impresión de billetes » de una magnitud bastante mayor de la que la FED reconoce con su política oficial de « quantitative easing » .Evolución de las compras extranjeras de T-bons a largo plazo (1979 - 2009) Fuente: Market Oracle / Sean Brodick - 09/2009

Con el anuncio de los presupuestos federales con un déficit de 1.000 millardos de USD al año en la próxima década (11), honradamente, ¿se puede pensar que el resto del mundo aceptará aún nueve años de pagos en moneda falsa? ¿Quizá los que pensaban, en Septiembre pasado, que era imposible el hundimiento de Wall Street? ¿O quienes creían que Obama iba a cambiar a Estados Unidos y al mundo (12) ? ¿O los que persisten en creer que el consumidor estadounidense resurgirá de sus cenizas para

alimentar una « reactivación imposible » (13) ? La actual recaída del USD no tendrá un respiro inesperado a causa del pánico como el año pasado. Esta vez la moneda estadounidense se ve como un espantapájaros, no como un refugio, puesto que el desacoplamiento del resto del mundo (Asia, Sudamérica y Europa en particular) está en marcha (14). Por ello, 2010 es un año crucial para los europeos. Si dejan transcurrir la marcha de los acontecimientos actuales, el euro se convertirá en una moneda de refugio y su precio asfixiará la economía europea. La Eurozona debe ser agresiva y discutir con los principales actores económicos y financieros para evitar esta situación, que el Euro no suba en relación al yuan, el yen y otras monedas de sus socios comerciales. En realidad en cuanto a este punto no tiene elección, comprar todos los días millardos de USD, que valen cada vez menos al ser creados a un ritmo creciente, no puede ser una política duradera (15). Y lo que es más, quién verdaderamente tiene un margen de maniobra para negociar con el FMI, es la UE, para suprimir el derecho de veto de Estados Unidos y dar paso a las potencias «re-emergentes» (16).

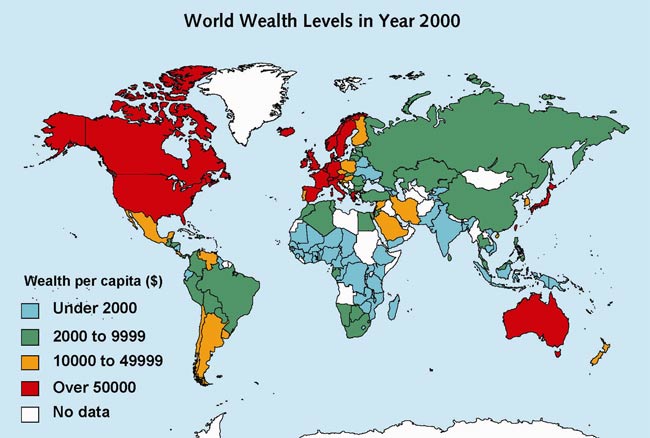

alimentar una « reactivación imposible » (13) ? La actual recaída del USD no tendrá un respiro inesperado a causa del pánico como el año pasado. Esta vez la moneda estadounidense se ve como un espantapájaros, no como un refugio, puesto que el desacoplamiento del resto del mundo (Asia, Sudamérica y Europa en particular) está en marcha (14). Por ello, 2010 es un año crucial para los europeos. Si dejan transcurrir la marcha de los acontecimientos actuales, el euro se convertirá en una moneda de refugio y su precio asfixiará la economía europea. La Eurozona debe ser agresiva y discutir con los principales actores económicos y financieros para evitar esta situación, que el Euro no suba en relación al yuan, el yen y otras monedas de sus socios comerciales. En realidad en cuanto a este punto no tiene elección, comprar todos los días millardos de USD, que valen cada vez menos al ser creados a un ritmo creciente, no puede ser una política duradera (15). Y lo que es más, quién verdaderamente tiene un margen de maniobra para negociar con el FMI, es la UE, para suprimir el derecho de veto de Estados Unidos y dar paso a las potencias «re-emergentes» (16).Peso de los principales protagonistas en la riqueza mundial - Fuente: FMI - 2009

--------- Notas:

(1) Ver GEAB precedentes.

(2) Ver GEAB N°37 respecto a este tema. El cambio radical en la política monetaria es en sí el más duro golpe dado por un « aliado » al USD y a las compras de Bonos del Tesoro por un « aliado » por décadas.

(3) Desde los Países Bajos a Alemania o Italia, los países de la Alianza que participan en el conflicto afgano mencionan cada vez más abiertamente su deseo de retirarse de Afganistán en 2010, mientras que Japón anunció el cese de su apoyo logístico a la coalición.

(4) Organización de ayuda mutua económica del bloque comunista, dirigida por la URSS, y que se disolvió dos años después de la caída del Muro de Berlín. Fuente: Wikipedia (5) La UE es por otra parte el único dotado de una moneda que puede desempeñar un papel de alternativa al USD, teniendo al mismo tiempo las terceras reservas mundiales de activos nominados en USD y las mayores reservas de oro mundiales, y con un comercio exterior poco dependiente del consumidor estadounidense. Atrapada en una situación insostenible, representa a un protagonista extremadamente potente, que se ha convertido en este año en la zona más rica del mundo delante de Norteamérica. Fuente: Bloomberg, 15/09/2009

(6) Como lo constata Barak Obama al señalar el final del G7. Y como se muestra en el gráfico siguiente. En efecto, no solamente el tándem la China-India ha visto que su participación en el PBI mundial aumentó en casi un tercio en 10 años, sino que además en el largo plazo, aparte de los dos últimos siglos, estos dos países representaron en general cerca de un 50% de la riqueza mundial. Es difícil para los europeos pasar por alto este « detalle duradero ».

(7) Fuente : The Independent, 06/10/2009 y para versiones lingüísticas en traducción libre; « La muerte del dólar », 07/10/2009

(9) Fuente : ShockedInvestor, 16/09/2009 (10) Sin embargo, dado el estado de las finanzas públicas del Reino Unido, esto no puede ser de gran ayuda a EEUU. El Partido Conservador parece dispuesto a desempeñar el papel del FMI con un programa de drásticos recortes del gasto público, mientras Gordon Brown vende las « joyas de la familia » del Estado. Fuentes: BBC, 06/10/2009 / BBC, 12/10/2009

(11) Se puede suponer sin gran temor de equivocarse que estas estimaciones serán muy inferiores a la realidad porque se basan en previsiones de crecimiento del gobierno federal. Fuente : US Congressional Budget Office, 08/2009

(12) Visiblemente quedan algunos unos congelados en los hielos noruegos, encargados del Nobel de la Paz.

(13) Ver GEAB N°37

(14) Ver las anticipaciones del riesgo-país ante la crisis en este GEAB N°38.

(15) Este es uno de los mensajes que quisieron transmitir los ciudadanos japoneses con el cambio radical del régimen en Tokio, hace poco más de un mes.

(16) Cuando se conoce la Historia, verdaderamente es un poco difícil llamar a China, India o Rusia potencias « emergentes ».

Samedi 17 Octobre 2009

Samedi 17 Octobre 2009

No hay comentarios:

Publicar un comentario

Se permiten solo aquellos comentarios que no sean ofensivos en su forma o su contenido, debiendo ser expresados en cualquier caso, con respeto a las personas e instituciones.